Передача капитала наследникам в новой реальности — это не только про нотариальный процесс. Теперь это также про результаты поиска в Google и «Яндекс». Российские миллиардеры строят личные фонды, меняют юрисдикции, нанимают лучших юристов — но все равно получают отказы в банках, визовые блоки и заморозку сделок. До 2022 года владение капиталом подразумевало также свободу им распоряжаться. Санкционная волна все изменила: теперь между собственностью и доступом к ней стоит комплаенс.

Передача капитала наследникам через личный фонд стала ответом состоятельных российских семей на санкционное давление — и Bloomberg это зафиксировал: число таких структур в России за 2025 год выросло более чем на 200%, совокупные активы приближаются к $3,8 млрд. Красиво, надежно, дорого. Только вот комплаенс-офицер швейцарского банка про эти конструкции ничего не знает. Он ориентируется на то, что увидел на первых страницах поисковиков. Мы уже писали о том, что наследники миллиардеров попадают в базы World-Check и Dow Jones раньше, чем получают наследство — иногда буквально с пеленок. Юридическая защита активов на это не влияет.

Когда комплаенс-офицер вбивает имя наследника миллиардера в поисковик — именно то, что он там найдет, станет основанием для решения его дальнейшей судьбы. Ни документы, ни нотариальные заверения, ни юридические конструкции. Поэтому так важно, чтобы в публичном пространстве существовала достоверная, управляемая история наследника — так называемый Цифровой профиль.

Bloomberg объявил: защита активов стала индустрией

Как уже было сказано, рынок личных фондов в России растет взрывными темпами, об этом пишет Bloomberg. Американское новостное агентство зафиксировало не просто тренд, а системный сдвиг в мышлении состоятельных семей: передача капитала наследникам впервые стала стратегической задачей, а не формальностью на случай смерти.

Что именно происходит на рынке сегодня:

- 600+ личных фондов уже зарегистрированы в России — и это только официальная статистика

- Средний взнос при создании фонда — от 1 до 3 млрд рублей

- Главный мотив — не налоговая оптимизация, а конфиденциальность и защита активов при передаче наследникам

Вокруг этого рынка выросла целая индустрия: юридические бюро, консультанты по wealth planning, управляющие структуры — все они фиксируют кратный рост спроса.

Логика состоятельных семей понятна: западные структуры для репатриированного капитала закрылись, а привычные инструменты — швейцарские трасты, европейские холдинги — перестали быть рабочим вариантом. Передача капитала наследникам через личный фонд внутри российской юрисдикции выглядит как разумный выход. Наследственный фонд дает контроль над активом, конфиденциальность бенефициаров и понятный механизм.

Спрос реальный. Проблема реальная. Решение — частичное.

Личный фонд закрывает юридический контур передачи капитала наследникам. Но оставляет открытым другой вопрос — и об этом далее.

Санкции против наследников: проблемы «токсичной фамилии»

Допустим, с передачей капитала наследникам все продумано. Но что, если в современных реалиях есть наследство, которое можно получить раньше любых активов, иногда буквально с рождения? И все, что для этого нужно, — так называемая «токсичная фамилия».

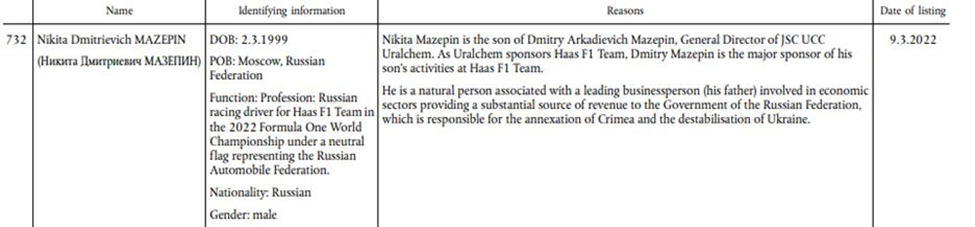

История Никиты Мазепина — один из самых показательных примеров того, как это работает. Он шел к «Формуле-1» годами: четвертый российский пилот в истории королевских гонок, контракт с командой Haas, собственный путь в спорте. К «Уралхиму» отца Никита Мазепин не имел никакого отношения. Но когда в марте 2022 года европейские регуляторы начали формировать ограничительные списки, они открыли Google и увидели там следующий образ: сын олигарха, место в кокпите куплено на отцовские деньги.

Новость о попадании Никиты Мазепина в «Формулу-1» на портале ru.wikinews.org

Никакой независимой истории в публичном пространстве попросту не было. Решение последовало немедленно — Haas расторг контракт в тот же день. Под ограничениями молодой гонщик провел 2,5 года, доказывая свою непричастность в разных инстанциях. Добиться своего удалось — санкции сняли. Но дорога к вершине автоспорта для Никиты Мазепина уже закрыта.

Обоснование решения о включении Никиты Мазепина в санкционные списки ЕС

Александр Пумпянский шел другим путем. Швейцарское гражданство с 2016 года, осознанная дистанция от Трубной металлургической компании отца, частная жизнь. Казалось бы, все сделано правильно, но была одна проблема: в реальности независимость от семейного бизнеса существовала, а в интернете — нет.

Новость об исключении Александра Пумпянского из санкционного списка ЕС

Как и в случае с Никитой Мазепиным, Александр Пумпянский не сформировал управляемый Цифровой профиль. В публичном пространстве упоминания были только в контексте отца и его активов. Именно это и увидели регуляторы ЕС в сентябре 2022 года.

Результат оказался предсказуемым: заморозка счетов, отказы банков, заблокированные платежи, отключенный телефон. Семья была вынуждена уехать в Турцию. Больше года Александр методично доказывал очевидное — он и бизнес отца давно существуют в разных плоскостях. Санкции сняли в ноябре 2023-го. Но колоссальные потери — финансовые, временные, личные — никто не компенсировал.

Разные биографии, разные страны, разные степени дистанцированности от родительского бизнеса — и одинаковый результат. Потому как механизм общий: фамилия в поисковике совпадает с записью в базе, отдельной публичной истории нет, вывод очевиден для любого комплаенс-офицера. Мы подробно разбирали, как устроена эта система и почему наследники миллиардеров приобретают статус «токсичной персоны» задолго до того, как получают капитал — в материале «Семейная подписка на санкции». Оба кейса — наглядные иллюстрации этих реалий.

Наследники миллиардеров: владение без права распоряжения

Итак, юридически можно унаследовать миллиардный портфель — и при этом не иметь возможности совершить ни одной финансовой операции за рубежом. Вот что это означает на практике:

1. счет в иностранном банке не открывают

2.визу не выдают

3. сделка с недвижимостью не проходит комплаенс

4. платеж блокируется на стороне банка-корреспондента

5. партнеры отказываются от переговоров — молча, без объяснений

Ни в одном из этих случаев наследники миллиардеров не получают конкретных обвинений. Им просто говорят «нет» — вежливо, со ссылкой на внутренние процедуры.

Это и есть главная трансформация последних лет. Передача капитала наследникам перестала быть одним действием — она разделилась на два. Первое — передать актив. Второе — создать возможность им пользоваться.

World-Check и DowJones: вердикт за 10 минут

Мы разобрались с последствиями «токсичной фамилии». Теперь — о том, как работает механизм, который их производит.

World-Check и Dow Jones — две базы данных, которыми пользуются более 40 000 организаций по всему миру: банки, страховые компании, визовые службы, инвестиционные фонды. World-Check хранит досье на 5 млн физических лиц с признаками рисков, Dow Jones — на 2,4 млн. Именно туда смотрит комплаенс-офицер, прежде чем принять решение об открытии счета, одобрении сделки или выдаче визы.

Но вот в чем парадокс: сами базы формируются на основе открытых источников — то есть того, что аналитик нашел в Google и «Яндексе». Процесс выглядит так: аналитик вбивает имя → изучает первые страницы поиска → формирует досье → присваивает статус. На все про все — минуты. Никакого глубокого расследования, никакой верификации источников.

Именно поэтому Цифровой профиль в этих базах формируется не на основе реального положения дел, а на фундаменте того, что первым попалось в поиске. Защита активов может быть выстроена безупречно, но, если на первых страницах поисковиков нет отдельной истории наследника — база заполнит пробел сама. Родительским контекстом, устаревшими упоминаниями, случайными ссылками. И вердикт будет вынесен именно по этой картине.

Репатриация капитала и личный фонд: «слепые зоны»

Как уже было сказано, комплаенс не читает уставные документы. И это главная слепая зона личного фонда как инструмента.

Сам по себе личный фонд — грамотное решение. Он фиксирует право собственности, обеспечивает конфиденциальность бенефициаров, выстраивает механизм передачи капитала наследникам через понятную юридическую конструкцию. Наследственный фонд направлен на защиту активов от дробления, от споров, от внешних претензий. Именно поэтому спрос на эти структуры растет. Но у них есть четкая граница: работа с имуществом, а не с восприятием его владельца.

Передача капитала наследникам через личный фонд решает вопрос «кому». Но не решает вопрос «сможет ли». Именно второе сегодня определяет, будет ли капитал реально работать или останется юридически оформленным, но фактически недоступным.

Наследственный фонд не взаимодействует с World-Check и Dow Jones. Он не формирует самостоятельную биографию наследника в публичном пространстве. Защита активов через юридические инструменты не объясняет комплаенс-офицеру швейцарского банка, кто такой бенефициар фонда и почему он не имеет отношения к санкционному контексту родителя. На эти вопросы отвечает только Цифровой профиль.

Цифровой профиль: управляемая история

Цифровой профиль — это не про имидж и не про пиар. Это про то, какую версию событий выдают первые страницы поисковых систем (а дальше, как правило, никто не смотрит), на основании которой принимается решение, иногда необратимое.

Управляемый Цифровой профиль — это набор публикаций в авторитетных СМИ, актуальная биография в надежных источниках и работа с базами World-Check и Dow Jones, которая формирует у проверяющего четкое впечатление: перед ним самостоятельная личность с собственной историей, не зависящей от биографии родителя.

Иван Сафонов, генеральный директор Orion Solutions:

«Это не страховка на случай проблем. Это инфраструктура, без которой защита активов работает вполсилы. Можно выстроить идеальную юридическую конструкцию, перевести капитал в личный фонд, сменить юрисдикцию — и все равно получить отказ в банке. Потому что комплаенс смотрит не в документы, а в Google и «Яндекс». И если там нет правильной истории — он напишет ее сам. Обычно не в вашу пользу».

Клиенты Orion Solutions, прошедшие через выстраивание управляемого Цифрового профиля, отмечают одно и то же: проблемы, которые казались хроническими, исчезают. «С нами опять начали разговаривать как с равными партнерами», — делится один из клиентов. «Уже два года не возникает проблем с открытием счетов — раньше это была постоянная головная боль», — подтверждает другой. Передача капитала наследникам перестает быть источником тревоги и становится тем, чем должна быть: плановым управляемым процессом.

Новая формула wealth planning

Wealth planning всегда строился на одном фундаментальном правиле: капитал защищен — значит, будущее обеспечено. Это работало десятилетиями, но после 2022 года перестало быть аксиомой.

Сегодня недостаточно знать, кому достанется капитал. Важно знать, сможет ли этот человек им воспользоваться. И ответ на второй вопрос больше не лежит в плоскости юриспруденции — он лежит в плоскости того, что о наследнике написано в интернете. Это не метафора. Это механика, которую мы разобрали выше в деталях.

Полный контур защиты в 2026 году выглядит так:

Первый слой — юридический. Наследственный фонд, наследственные договоры, грамотное распределение активов по юрисдикциям. Это фундамент. Без него передача капитала наследникам невозможна в принципе.

Второй слой — цифровой. Управляемый Цифровой профиль каждого бенефициара, работа с базами World-Check и Dow Jones, самостоятельная публичная биография, не зависящая от родительского контекста. Без него первый слой существует только на бумаге.

Убрать любой из слоев — и конструкция перестает работать. Личный фонд без Цифрового профиля бенефициаров — это архитектурный шедевр без входной двери. Красиво, дорого, но функционально — бесполезно.

Статистика от Orion Solutions: 37 несовершеннолетних наследников уже в базах, только 2% профилей корректны, 24% людей ошибочно маркированы как подходящие под санкции. Это значит, что тысячи семей выстраивают первый слой защиты — и оставляют второй открытым.

Состоятельные семьи всегда думали на несколько ходов вперед. Завещания, трасты, налоговое планирование — все это инструменты людей, которые понимают: будущее не случается само, его выстраивают заранее. Передача капитала наследникам в новой реальности требует того же подхода — только с поправкой на то, что правила изменились. Теперь недостаточно передать актив. Нужно обеспечить и возможность им пользоваться.